広告を代理すると先にお金が出ていく

大手の広告代理店はさておき、資金量の少ない小さな広告代理店はつねに広告費の立替えリスクに晒されている。

広告業界は広告費のマージンでビジネスをすることが多いので、同じ仕事量なら広告費は多いほうが手許に利益が残りやすい。だから代理店はこぞって大きな案件を目指すことになるのだが、仮に(リソースやナレッジなどの山ほどある問題をクリアして)順調に拡大できたとしても、遅かれ早かれ「キャッシュ不足」というお金の問題にぶつかることになる。やればやるほどキャッシュフローが圧迫される。要するに「お金が足りない!」状態になるのだ。

キャッシュフローは大雑把にいえば「支払いサイト」と「入金タイミング」の差分の管理のことなので、たとえば広告主からデポジット(前入金)があればポジティブになるし、媒体社などへの支払いサイトが延びて入金よりもあとになることでも同様に改善する。

つまり出るより先に入ってくる状態になればいいわけだ。

しかしながら、現実はそんなにうまくはいかない。多くは出ていくのが先になってしまう。そもそもデポジットは広告主側にリスクを負わせる取引なので広告代理店を利用する財務面でのメリットがない。(それならインハウスのほうがよい)そして、広告代理店の規模が小さければ小さいほど、支払いを先送りにできるような媒体は存在しないのが普通だ。むしろ仕入れるときにデポジットを求められることのほうが多いだろう。

こうして、広告を代理する仕事の多くは、お金が先に出ていくことになる。とにかくどんどん出ていく。

経営者は、お金が出てから返ってくるまでの期間を耐え抜く現金の確保はもちろんのこと、広告費や取引先の増加、不測の出費や税金などに備えて口座の出納を把握していないといけないし、足りなければどこからか調達しなければならない。仮に PL がどれだけ黒字であろうと、お金がなければ会社はつぶれてしまうからだ。

クレジットカードが支払いサイト

広告費の支払いはいくつかの手段があるが、運用型広告とよばれるインターネット広告では、多くがクレジットカードでの決済になる。信用や規模によって請求書払いに変更できるプラットフォームもあるが、ある程度のサイズまではクレジットカードが主要な決済手段であることがほとんどだろう。

つまり、広告の媒体費は、入金のタイミングは広告主の支払いサイトによって決まり、出金のタイミングはクレジットカードの支払いサイトによって決まる。

入金のタイミングは、インターネット広告のほとんどがオンラインで数字がリアルタイムに把握できるためか、オフラインと比較して広告費の支払いサイトが短めなことが多い。通常の取引なら45日や60日という企業でも、ネットの広告費は30日(末締め翌末払い)という条件が多いのではないだろうか。※弊社がお客さまに恵まれているだけかもしれないですが

出金のタイミングは、決済に利用するクレジットカードの締め支払い日に依存する。カードによって「末締め翌々2日払い」という長めの支払いサイトもあれば、「20日締め翌10日払い」という短めの設定もある。

インターネット広告の場合、カード会社はアメックスが多いと思われる。理由はいろいろあるが、いちばんはアメックスの法人カードは限度額の融通が利きやすいことが挙げられる。 ※もちろん会社によると思います

広告費が増えることが想定される代理店の場合、顧客に提案できる広告費の上限は自社のクレジットカードの限度額に依存するので、限度額は1円でも大きい方がいい。カードの限度額が少ないと、仮に口座に現金があってもカードが切れずに広告の配信ができなくなってしまう。広告が急に止まったので調べてみたら限度額だったという話をたまに耳にするが、繁忙期やキャンペーン期間であれば重大な問題につながりかねない。

キャッシュフローの図式化

入金と出金の理屈がわかったところで、実際の広告代理店のキャッシュフローは具体的にどう変化していくのだろうか。

口座に潤沢な現金があるときはあまり深刻にならなくてもいいが、規模が小さければキャッシュは常に足りないことが多いし、もし急に取引が増えたり、税金や賞与など一度に多くの現金が出ていくときになって慌てないように、ざっくりでも出納はイメージできていたほうがいい。

そこで、今回は「顧客へは当月末締め翌月末払い」で請求し、「信販会社へは当月20日締め翌月10日払い」で支払う場合を想定して図にしてみた。アメックスの支払いサイトが通常20日間なので、以下のようなケースの会社は多いのではないだろうか。

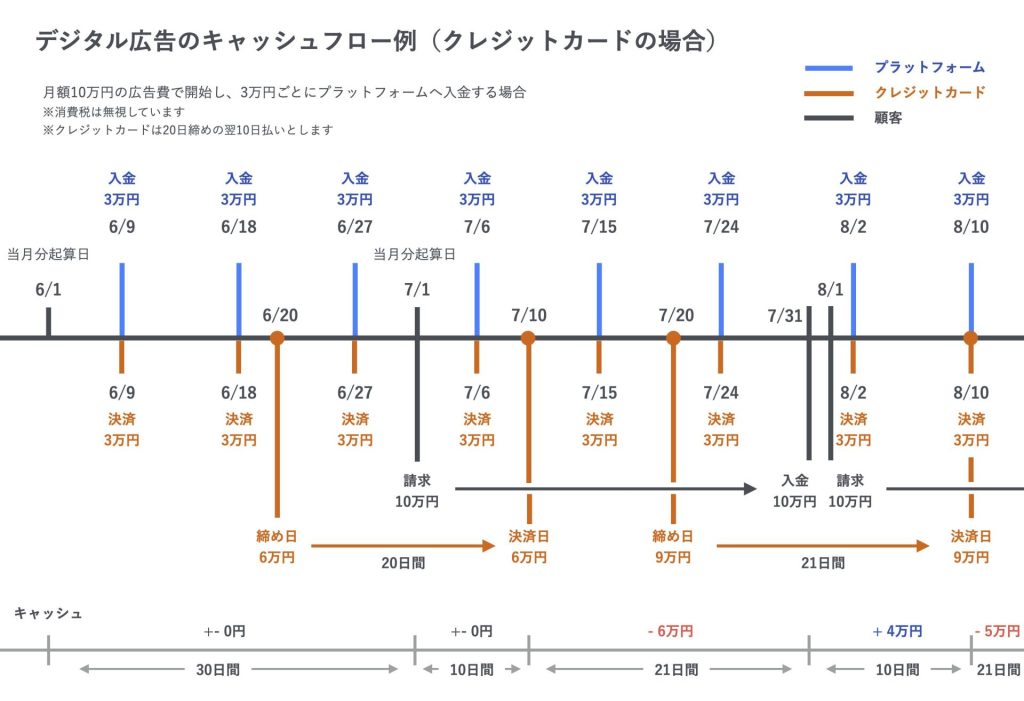

キャッシュフローの例

シンプルにするために、上図ははじめて広告代理をする場合を想定して作成した。(なので、それ以前の請求はない)

6月1日に広告がスタートしたとすると、クレジットカードの締めが6月20日、支払いが7月10日になるので、顧客との取引がはじまった最初の約40日間は広告媒体費の支払いは発生しない。

ただし、顧客への請求は6月30日までの数字で締めたものを7月31日(末締め翌末)を支払期限として請求するので、6月頭から数えると61日間にわたって入金は発生しないことになる。差分の21日間は先に支払いが発生して手許の現金が当初よりマイナスになる期間ということだ。(図の下部にある 7/10-31 のあいだの -6万円の期間)

このサイクルは、今後「約20日間の先出し」→「約10日間の入金後」というサイクルで毎月繰り返されるため、常に1ヶ月の約3分の2の期間はキャッシュがマイナスになる。仮に毎月の広告費が同じだったとすると、おおよそ売掛債権の半分くらいの金額が常にマイナスになっているイメージだ。言いかえればキャッシュがプラスになっているのは月初の9日間だけである。どおりでお金がないはずだ。

もちろん媒体によってはデポジットが必要だったり、入金の単位額を変更できたりするので上記はあくまでモデルの一つでしかないが、なんとなく「20日締めだったら月初はキャッシュリッチ、中旬以降は貧乏」という感じで捉えておけばよいと思う。

資金繰りをよくする方法

かなりざっくり書いてきたが、これでもオンライン広告は恵まれているほうだと思う。

展示会や印刷物など、制作が仕入れ、キャスティング多く発生する仕事では比較にならないほどキャッシュフローが悪化しやすい。モノを扱う企業ほどではないにしろ、最初にある程度大きめの現金がないとそもそも仕事が始められないことも多いだろう。

だからこそ、中小零細の広告代理店にとって、資金繰りの改善は共通する願いなのだ。

昔から「出金は遅く、入金は早く」と言われるように、基本的な鉄則はすでにハッキリしている。一方で、本音は「それができれば苦労はしない」わけで、鉄則は胸に秘めながらも、実際はなんとかして資金調達するか、キャッシュフローの細かい改善を重ねていくことになる。

ここで資金調達の話をすると別の記事になってしまうので、ここではキャッシュフローの細かい改善でできそうなことを書いて終わりたい。文字にすると当たり前のことでも、それを徹底することは文字で書くよりもむずかしいのだけど。

キャッシュフローを改善できそうなポイント

入金タイミングの均一化:できるだけ月末などに集中させることで、把握や予測、発見のためのコストを最小化する

支払いサイトの均一化:バラバラだとチェックコストが上がり、ヌケモレが起きやすい。また、大型の取引であればあるほどキャッシュフローの悪化が経営リスクになるので、支払いサイトの統一を徹底する

入金額の分割:上記がむずかしい場合、特に取引が高額だったり、プロジェクトが長く入金までの期間が長くなる場合は、イニシャルフィーや分割払いなど、入金タイミングを分ける契約にする

先に代替手段をつくっておく:ファクタリングや手形割引は、手段としては最後のほうだとしても、なるべくあらかじめ調べておくか、必要ならアカウントをつくっておく。キャッシュがないときは例外なく時間もないからだ。ちなみに最近は AD YELL(アドエール)みたいな分割サービスもある

契約をサボらない:契約書はかならず締結する。資金繰りのために短期的に融資を受ける場合でも、契約書がないと金融機関は相手にしてくれない

資金繰り表をつくる:かんたんなものでいいので、PL と BS、CF が一覧できるような表をつくり、定期的に更新する。自分でできなければ税理士に依頼しよう。いつも見ていれば焦らずに済む

最後に。いろいろと書いてはいるが、やはり「いいクライアントに恵まれる」ことに勝る改善はないと思う。トラブルが少なく、コミュニケーションが通じ合い、取引によって業績が伸びていけば、互いの経営は自然とよくなっていくはずだ。

そのためにできるかぎりの貢献をし、常に選ばれる存在になることが、巡り巡って代理店の財務にも大きなインパクトとなって返ってくるのだと思う。お互いがんばりましょうね。