2022年は年初からずっとリセッション(景気後退)に入っていくと予想されていました。各国さまざまな対策を講じていますが、仮に緩やかにできたとして、底を打つのはしばらく先だろうという見方が大半を占めています。

参考リンク

大手プラットフォームも軒並み2022年内は採用凍結とのこと

仮にリセッションが避けられない未来だったとして、そのときに広告はどうなるのか?を少し考えてみたいと思います。

アッパーファネルは削減対象になりやすい

一般に、固定費化しやすい予約型の広告はリセッション下では優先的に削減の対象とされやすいです。このあたりはプレミアムパブリッシャーが敏感で、多くは「あらゆる悲観的なシナリオに対して身構えよ」と警告しています。

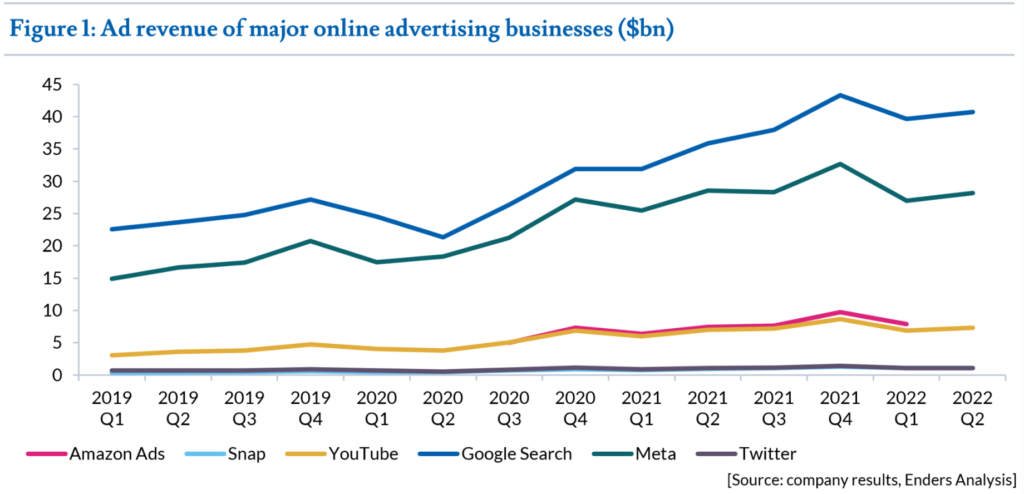

RPM(CPM) がすでに2022年3月と比較して半減したというレポートも出ているほど、認知や気付きの部分を担うディスプレイ広告に代表される広告支出の引き締めは、オークションプレッシャーの減速に強く影響を与えているようです。

参考リンク

広告の文脈でよく使われるファネル▽で例えると、より上部に位置する広告の方が購入までの距離は遠くなり、カットされやすくなります。

3rd Party Cookie をめぐる昨今の情勢を考えると、今後ますますファネルの下部に位置する購入や登録との因果関係を証明していくのは難しくなると考えられるため、売上への貢献度が可視化できなければ(現実はどうだったかは置いておいて)その支出は浪費だとみなされカットされてしまいます。景気後退局面であればなおさら。

一方で、景気を理由にただ予算をカットしていくだけでは、企業はジリ貧です。だからこそ、短期的な効率と未来への投資のバランスをどうするべきかが、景気後退局面でより強く求められます。

ローワーファネルは強いが…

運用型広告は、コストの性質が売上原価に近いため、費用対効果がもっとも出しやすく、不況に強いと言われています。

特にユーザーの興味関心に直接マッチングできる検索は強力で、経費削減が必要な広告主が最後まで削減しない分野でもあります。実際、2008−9年のリーマン・ショック時もオンライン広告のダメージは比較的軽微でしたし、世界中がロックダウンしていた2020年の春(Q1-Q2)の一時的なダウン以外は堅調に伸びています。

業界や企業ごとに濃淡はあれど、売上に近い運用型広告はやはりこの先も最も使われやすく生き残りやすい分野なのではないかと考えられます。

とはいえ、物価の高騰や政情不安など、経済活動その他の不確実性が高まる状況下ではマーケティング費用の ROI 水準を引き上げる圧力が高まるのは間違いありません。今まで以上に費用対効果を厳しく求められる局面が必ずやってきます。

そのとき、広告は誰がどのように扱うべきか

Google や Meta を代表格とするメガプラットフォームの多くは広告配信にセルフサーブ型を採用しているため、オンライン広告費が広宣費全体に占める割合が上昇するにしたがって、広告運用のインハウス化も徐々にトレンドとなっていきました。Cookie規制によるファーストパーティデータへの注目も、その流れに拍車をかけたと言えるでしょう。

その様子は、以前書いていたブログでも幾つか記事としてまとめています。

参考リンク

今や手段の一つとして市民権を得た感のあるインハウスですが、リセッションの状況下においては見直しが入る企業も増えてくると予想されます。なぜか。

上記の記事でも言及していますが、企業が広告をインハウス化する目的の上位には常に「コスト削減」が位置していました。それはつまり、企業自身にインハウス化による ROI の向上が課せられるということを意味します。

不況下ではマーケティング予算の総額を抑える企業が増えます。その中でおそらく最も削減されやすいのが広告費です。広告費が減った場合、連動してコミッションも減らすことができる代理店へのアウトソーシングと違い、インハウスは人件費その他が固定費のため、コスト削減メリットは相対的に少なくなります。広告費や企業としての規模が小さいければ小さいほど、これまでインハウスで得ていたコストメリットはなくなり、最悪の場合デメリットへと変化します。

ROI の向上のためには広告以外のマーケティング活動も自社内で強化する必要が出てきますが、短期的な ROI の達成は必然的にマーケティング担当者の管掌範囲を広げ、大きなプレッシャーと業務負荷をかけることになるでしょう。

結果として、担当者の採用やキャリア構築、ナレッジの蓄積はどんどん難しくなり、インハウスそのものの費用対効果の見直しに発展しやすくなるのではないかと考えられます。リソースに余裕のない中小企業ほど実際の選択肢は限られているのが現実です。

マーケティングに対する姿勢が問われる

以前の記事でも言及している IAB のインハウスレポートでは、企業の現場で前景化する典型的な5つの課題が提示されています。

広告のインハウス化における課題

- 組織としての姿勢(Organizational buy-in)

- 時間へのコミットメント(Time commitment)

- 契約の調整(Contract Coordination)

- 人材採用(Talent Recruitment)

- 運用と研修(Operational Impact and Training)

一番上の「組織としての姿勢」という項目は、少し厳しい表現で言い換えれば「組織としてインハウスをやり切る体制と社内理解、つまり覚悟があるか」というニュアンスで書かれています。レポート内で以下のような表現が使われていることからも、この前提がインハウスの成功にとって非常に重要な要素であることが推察できます。

“It takes a village” is a suitable mantra for successfully in-housing programmatic buying.

https://www.iab.com/news/nearly-two-thirds-of-brands-purchasing-ads-through-programmatic-means-have-fully-or-partially-moved-the-function-in-house-according-to-iab-research/

-「みんなでやろう」は運用型広告のインハウス化を成功させるために必要なマントラ(教義)です。

インハウス化は、アウトソーシングしていたときには外部化されて見えていなかった様々な業務やコストを社内に受け入れることでもあります。経営陣の理解やサポート、リソースや時間の確保、大袈裟な表現を使えば「全社一丸」とならないと、インハウスでの継続的な成功は難しいということを、IAB のレポートは示唆しています。

今後長期化が予想されるリセッションの中で、コストメリットが消えたインハウス運用を企業はどうしていくのでしょうか。まさに全社一丸となっているのかどうか、姿勢が問われる局面になると思います。

以下はコロナ前の2019年3月の記事ですが、NYIAX の共同創業者である Carolina Abenante は、インハウスと代理店の関係について FinTech になぞらえて以下のように語っています。少し長いですが引用します。(太字は筆者による)

A recent ANA report found that 78% of brands have built in-house teams to handle work traditionally performed by agencies, compared to 58% five years ago. What that report fails to mention is that 2013 through 2018 were boom years for corporate America. In a downturn, advertising budgets contract and in-house teams suddenly look very expensive as their workloads shrink.

https://www.adexchanger.com/data-driven-thinking/why-fintech-will-be-the-agency-model-of-the-future/

As third-party vendors, agencies are built for a boom-bust cycle. During the next downturn, brands will reconsider the expense of staffing by turning to agencies that can deliver service for a fee.

–

最新のANAの調査によって、(5年前の58%から大幅に増えた)78%のブランドが、従来は広告代理店が行っていた作業を社内で実行するチームを構築していることがわかりました。ただ、この調査で言及できていないことがあり、それは2013年から2018年までの5年間はアメリカの企業にとって好景気であったということです。不況下では広告予算が縮小するため、業務量が減少し、インハウスは突如として高価に見えるものです。

サードパーティベンダーとして、広告代理店は景気のサイクルに合わせて設計された組織です。次の不況が来たときには、ブランドは広告代理店に協力を求めることによって、人件費を再考することになるでしょう。

インハウスか外部委託か、その両極のあいだのどのあたりのバランスに自社を位置づけるのか。高騰する人件費や資材費と、圧縮される利益の中で、企業がどのような信念でインハウス化していくかが問われるのが2022年以降の未来なのだと思います。

歴史は繰り返すといいますが、繰り返すのは構造で、中身はそのたびに変化します。次に景気の潮目が変わったときに広告運用はどういう仕事になっているのでしょうか。

その答え合わせを楽しみながら、自分もサバイバルしていきたいと思います!