2024年に書いた「GDNは提案しない」は、泡沫サイトである LIFT のブログにしては珍しく、多くの方に読まれるという僥倖にあずかった記事だった。ご覧いただいたみなさま、ありがとうございました。

とても不穏なタイトルで、憤りと悲しみに満ちた内容だったにもかかわらず、なぜだか好意的なフィードバックをいただくことが多く、ありがたいことに今でも継続的にアクセスがある。

これです↑

記事を書いてから 1 年ほど経った 2025 年の現在はどうなっているかというと、状況はいっそう進んで、もはや新規にディスプレイキャンペーンを立ち上げること自体が珍しい行為となってしまった。そう考えると、提言としては多少でも意味があったのかもしれない。

この記事では、GDN のその後について、2025年現在の状況を踏まえていくつかの補足をしていきたい。

GDN からデマジェンへ

新規でディスプレイキャンペーンを立ち上げることはなくなったが、もちろん GDN はなくなってはいない。

ただ、生きる場所を別のところへ移している。

以下の「デマンドジェネレーションの刷新は、Googleディスプレイ広告の新たな標準となりうるか?」でも書いたように、Google でディスプレイ広告を出すのであれば、おそらく今ならデマンドジェネレーションキャンペーン(以下:デマジェン)を利用するのがスタンダードな方法になるだろう。

追記もあります

デマジェンはもともと Google の外側のサイトにある広告枠(AdSense)をターゲットにする GDN とは明示的に役割を切り分け、YouTube や Gmail、ディスカバリーなどのいわゆる「Googleプロパティ」に対して広告を自動的に配信するキャンペーンとして登場した。

ところが、2025 年 3 月頃を境に機能として GDN を併合し、現在は Google の持つディスプレイ的なインベントリをまとめて出すための統合キャンペーンへと華麗な変貌を遂げている。(その経緯は上記の記事で触れています)

その結果として、オワコン状態だった GDN はシームレスに生活の場を移すことに成功し、主戦場をディスプレイキャンペーンからデマジェンへと移しつつある。(今では新たにデマジェンを立ち上げると自動的に GDN はオプトインされた状態でスタートするので、もし「デマジェンは YouTube や Gmail だけに出るもの」だと思ってると肩透かしを食らうのでご注意くださいませ)

これは言い換えれば、GDN 用のキャンペーンタイプだったディスプレイキャンペーンは、事実上(機能だけでいえば)デマジェンの劣化版でしかなくなってしまったことを意味する。もはや個別で立ち上げる意味がほとんど何もない。

残念だが、ディスプレイキャンペーンはその存在意義がなくなってしまったと言って差し支えないだろう。(また暗くなってしまった…)

収益的にも最終段階に来ている

存在意義の消失は、機能面だけでなく収益面でも顕著に現れている。

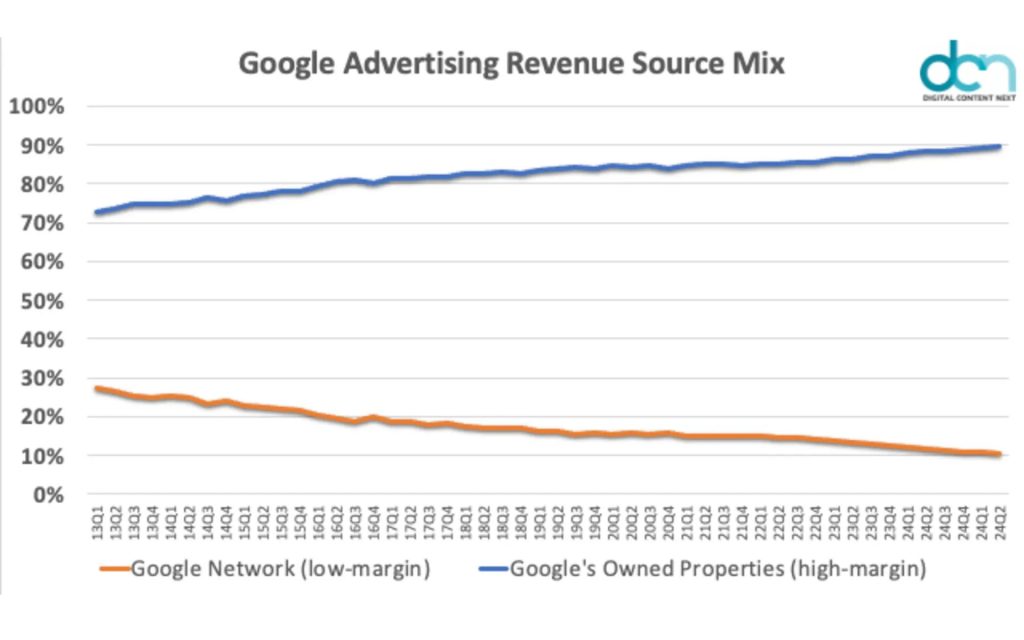

Digital Content Next のグラフがわかりやすいので引用させてもらうと、Google の収益を「自社プロパティ(検索や YouTube など)」と「ネットワーク(GDN や検索パートナーなど)」に分けた場合の売上比率は、年を追うごとに広がっているのだ。

ついには収益の 90% 以上が自社プロパティ経由となってしまった。

もちろん上記はあくまで収益を百分率にした場合の割合なので、ネットワーク収益は減り続けているとはいえ今でも四半期に74億ドル(約1.1兆円)を叩き出す世界最大級のアドネットワークであるのは間違いない。

一方で、世界中の 300万以上とも言われる AdSense が貼ってあるすべてのサイトやアプリ経由の収益をまとめても、YouTubeという1動画サイトに届かないのもまた事実なのだ。YouTube は現在でも二桁成長を誇っているモンスターサイトのため、差は開く一方になっている。

加えて、GDN はパートナーに対して売り上げた広告費を按分して支払う TAC(Traffic Acquisition Cost)が存在する。上掲のグラフにも「Google Network(low-margin)」と注記されているように、パートナー経由の売上は Google からすると利益率が低い。

利益率が低くて成長もしないセグメントに力を入れないのはビジネスであれば自明だが、昨今のパートナー取引は昨年地味に話題になった「検索パートナー詐欺」や、広告が嫌われる要因の一つである「MFA(Made-For-Advetising)」の温床にもなっており、もはや Google にとってリスクの高い負債のような位置づけになりつつある。

検索パートナー詐欺についてはこちらに書いております

余談だが、2025年8月に「検索パートナーの掲載結果レポート」が確認できるようになるというアナウンスが出ている。これは、配信されたすべての検索パートナーサイトのリストとサイトごとのインプレッション数が表示される機能がいよいよ公開されるという意味で、完全なブラックボックスから大きく前進したと受け止められている。

この記事を書いている2025年8月末現在だと日本語版では表示されない(ので英語リンク)

開始から20年以上、開けようと思ってもびくともしなかった検索パートナー配信の内訳がついに見れるようになるのは嬉しいが、それが不祥事(と言ってしまっていいと思う)の副産物というのは悲しいことである。※しかもインプレッションしか見せないのもダサいしな〜

検索パートナーが運用者の目に晒されることによって、おそらくだがパートナーの除外圧は高まっていくと考えられる。パートナー経由の検索広告の配信量は比率としては僅かだが、ディスプレイ広告と比較すると検索広告の RPM は高いので、収益へのマイナスインパクトはそれなりにあるだろう。

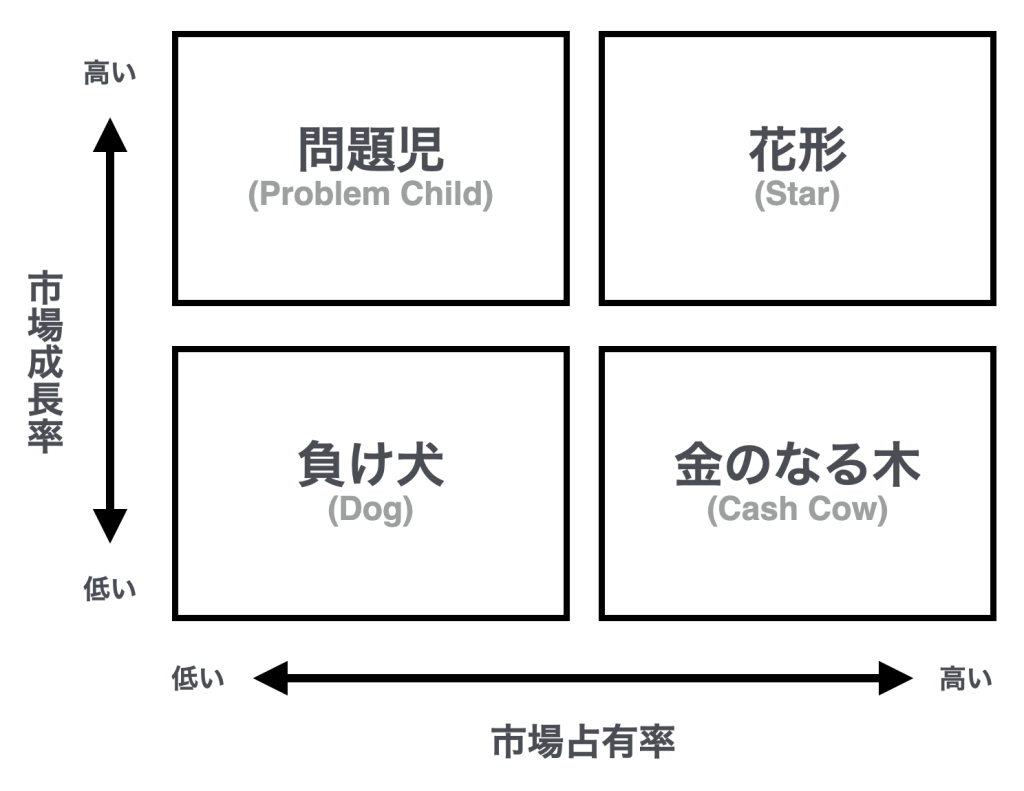

そうなると、いよいよパートナー経由の売上(ネットワーク売上)は落ち込むことが予想される。1桁台に落ちてからは早いだろう。早晩、PPM分析でいうところの「金のなる木」から「負け犬」へと立ち位置が変わってくるかもしれない。

「負け犬」となった事業は撤退を視野に入れるのがセオリーだ。

ただ、ディスプレイ広告で使われている裏側の技術は Doubleclick の買収以来秘伝のタレのように継ぎ足しながら改良されてきたシステムで、P-MAX をはじめとした Google が推しているプロダクトの土台となっているものだ。

乱暴に言ってしまえば異なるのはプロパティの所有権と利益率のみなので、システムの根っこの部分は不可分だと考えると、いきなり何かが起こることは考えにくい。しばらくは今のままが続くだろう。

それでも、前向きな変化が起こる要素は残念ながら見つからない。

AI Overview によるトラフィックの変化

環境面も確実に変化している。よく言われるように、AI Overview(以下:AIO)は検索体験に強く影響するので、数値も徐々に変化しているようだ。

AIO が始まって半年弱経ったあたりの 2024年11月に「AI Overview は広告のクリック率にどの程度影響を及ぼしているのか」という記事を書いたが、その時ですでに広告での AIO の影響は確認されていた。

ユーザーから見ると広告もオーガニックも要するに検索結果であることには変わりないので、広告に影響するのであればオーガニックにも当然影響するはずだ。

最近だと、Dotos と Sparktoro が共同で調査したレポートで、似たような言及がされている。

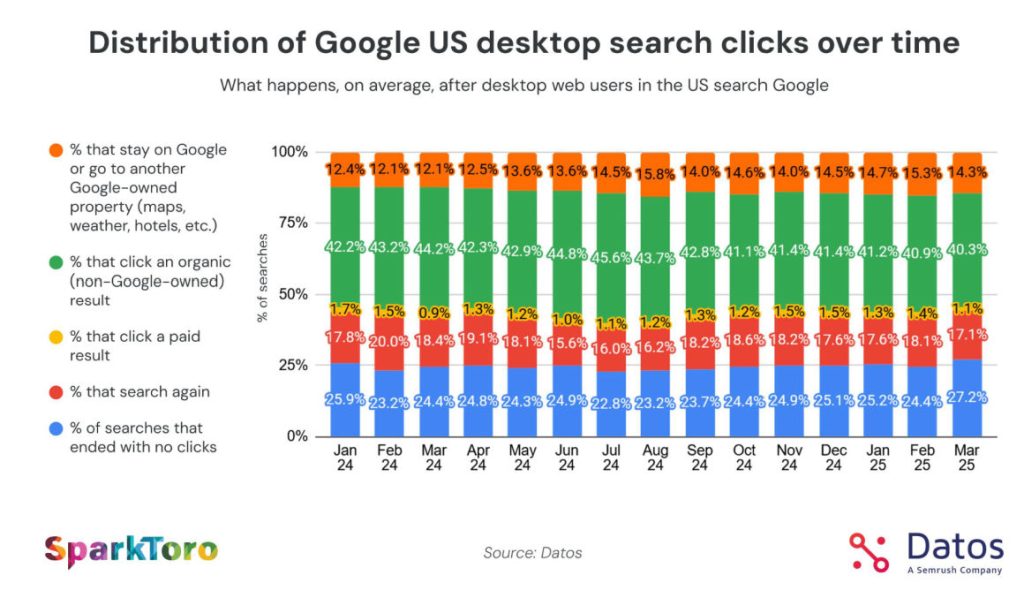

このレポートによると、以下のような傾向があるようだ。

オーガニックのクリック数は減少し、ゼロクリックは増加

2025年3月のデータでは、Google検索ユーザーの 40.3% がオーガニック検索結果をクリックしているが、これは前年同月の 44.2% から約 4 ポイント減少している。

加えて、クリックなしで終了した検索(ゼロクリック)も 2024年3月の 24.4% から1年後には 27.2% へと上昇しているのだ。これらは Datos が集計したアメリカのユーザーのデータだが、EU 圏でも同様の傾向があるようなので、おそらくアジアでも同様の流れになっていくと考えられる。

なお、YouTube や Googleマップなどの Google 傘下の他サービス(いわゆる「Googleプロパティ」)へのクリック割合も増えているようだ。2025年3月時点での 14.3% という値は、前年の 12.1% から増加傾向にある。

ユーザーにとっての利便性が上がっている

一方で、よく言われるような「AIO によって再検索が増えている」という傾向はこのデータからは確認できない。再検索比率は AIO の前と後でそれほど変わらず、18% 程度で一定しているからだ。

Google は決算やプロダクト発表会の場で「Aによって検索の用途は多様になり、結果的に若年層を中心に検索回数が増えている」説明していることから、検索回数自体が増えているのは事実だろう。

だとすると、1人のユーザーが短時間で再検索する(≒情報に満足しなかったのでもう一回検索)という行動よりも、1人のユーザーの一定期間内の利用頻度が増えている(≒リンク先に移動せずとも情報が出るようになったので便利だと感じ、利用頻度が上がった)という流れが起きていると捉えたほうが実態に近いのではないだろうか。

大雑把にまとめると「Googleプロパティへの流入」と「ゼロクリック」の増加によって Google が管理する世界の中での滞在時間・利用頻度が伸び、代わりにオープンインターネットへの動線である「オーガニックへの流入」が減っているということになる。

SparkToro の Rand Fishkin は、上述のレポートの中で以下のように語っている。

If the headlines of Google’s death were true, the share of searches/searchers would decline, as would total visits. Neither are true, and we can see from this data that Google’s statements from their Q1 earnings report have 3rd-party validation. Despite all the threats from AI, Google grew query volume by multiple ChatGPTs in 2024.

「もし”Googleは死んだ”いう見出しが本当であれば、検索数や検索ユーザー数、そして総訪問数も減少するはずだ。しかし、いずれも当てはまらない。Googleの第1四半期決算報告における発言は第三者機関による検証を受けているのだ。AI によるあらゆる脅威にもかかわらず、Googleは昨年、検索クエリの量をChatGPTの何倍も増加させている。」

State of Search Q1 2025 より(日本語は筆者による訳)

一般には、AIO やマルチオークションの採用によって検索広告のクリック率は下がる傾向にあると指摘されているが、Google の検索事業の売上は今でも541億9000万ドル(前年同期比 13.1% 増)と、開始からもうすぐ四半世紀経つ現在でも 2桁成長を続けているというバケモノじみたクソデカプロダクトである。

むしろ AIO によってGoogleプロパティ内での利用時間は増え、それは巡り巡って Google の売上にフィードバックされていくだろう。

筆者も最近「ChatGPT を使うことが増えたし、徐々に Google検索は使わなくなるのでは?」と質問されることが増えたが、実際には Google の業績は絶好調だ。多くの人の想像とは逆のことが起こっている。本当に Google がオワコンなら、世の中のほとんどすべてのプロダクトがオワコンだろう。

GDNは提案できない

以上、2024年に書いた記事「GDNは提案しない」に対する追加の情報をいくつかの視点でまとめてみた。

GDN、つまりオープンインターネットに貼られるディスプレイ広告の状況については、一言でいえば「胴元である Google自身が自ら(ゆっくりと)終わらせにいっている」と表現してしまって差し支えないと思う。

これまでの Google は「1秒でも早く外部ウェブサイトへユーザーを誘導する ≒ 検索結果に留まる時間を最小化する」という考え方で運営されてきた。しかし YouTube や Googleマップなどをはじめとして自社が持つ巨大なプロパティが増え、現在では AIO の開発によって「Googleプロパティになるべく長く留まってもらう」という考え方にシフトしている。

Googleの考え方の変化は 2024年に検索部門のトップになった Liz Reid の発言を読むとよくわかります

言い換えれば、ほとんど Meta や X のようなソーシャルメディアと同じ方針になったとも言える。彼らのアルゴリズムを見れば明らかなように、それは外部リンクの評価を明示的に下げ、自分たちの中で回るコンテンツを優先することが利益につながる仕組みだ。ビジネスである以上、Google もそのように進化していくと予想するのが自然ではないだろうか。

もちろん検索エンジンなので最終的にはユーザーにとって便利である必要がある。その利便性が自社プロパティで賄えるのであればそれが最善、ということなのだろう。

そうなると、GDN は今後ますますトラフィックの供給源を絶たれることになる。(あくまで GDN が、という意味で、世の中のコンテンツが、という意味ではない。良質なコンテンツはむしろ需要が増えると思う)

補給がない戦いは続けられない。従来型の広告売上でのみ成立していたメディアは、生き残るためにコンテンツを更に過激にするか、ゲリラ戦のように1回で稼ぎ切るような絶妙にグレーなモデルに進化していく可能性がある。(というか、すでにもうそうなってきている…)

闇が深まっていく一方で、広告で売り上げる必要のない(複数の目的や収益ポイントを持つ)メディアは良質なコンテンツを提供するインセンティブを保ちつづけるので、オープンインターネットは「広告の多寡(有無)」と「質の高低」のマトリクスの中で、徐々に二極化していくのではないだろうか。

それは GDN を出す広告主にとっては配信先の品質が下がる(少なくとも上がりにくい)ことを意味する。GDN はもはや提案しないのではなく「提案できない」ものになりつつある。