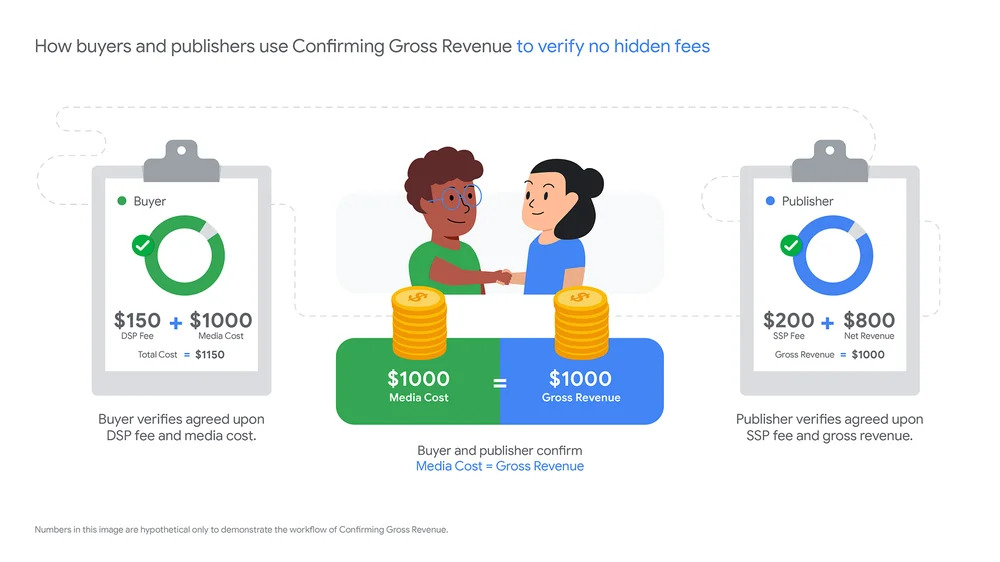

2023年6月、Google は 2022年の秋頃からテスト的に公開していた「Confirming Gross Revenue(総収益の確認)」というレポートを、Ad Manager と DV360 を利用するすべてのパブリッシャー・広告主に開放したと発表しました。

参考リンク

この「総収益の確認」、具体的に何かというと広告主あるいはパブリッシャーがそれぞれの利用額と販売額(いわゆるメディア費)を確認できる機能のことです。広告主の支払った広告費とパブリッシャーの総売上とがバランスシートのように釣り合っていれば、広告が配信されるまでのあいだにベンダーの介入などがなく隠れた中抜き費用も発生していないことが証明できる、というもの。

このレポートが広く大手広告主やメジャーパブリッシャーに展開されることで、Google はそれぞれに対して自社の広告ネットワークの透明性の高さをアピールできるというわけです。

派手なニュースが多い広告業界やビッグテック界隈からすると非常に地味なこの機能、リリース時に話題に上ることはほとんどありませんでした。

ですが、これは単なる機能追加という意味以上に、アドテクの水平分業の時代が完全に終わり、垂直統合が完了したことを表すような、示唆的なリリースでもあります。

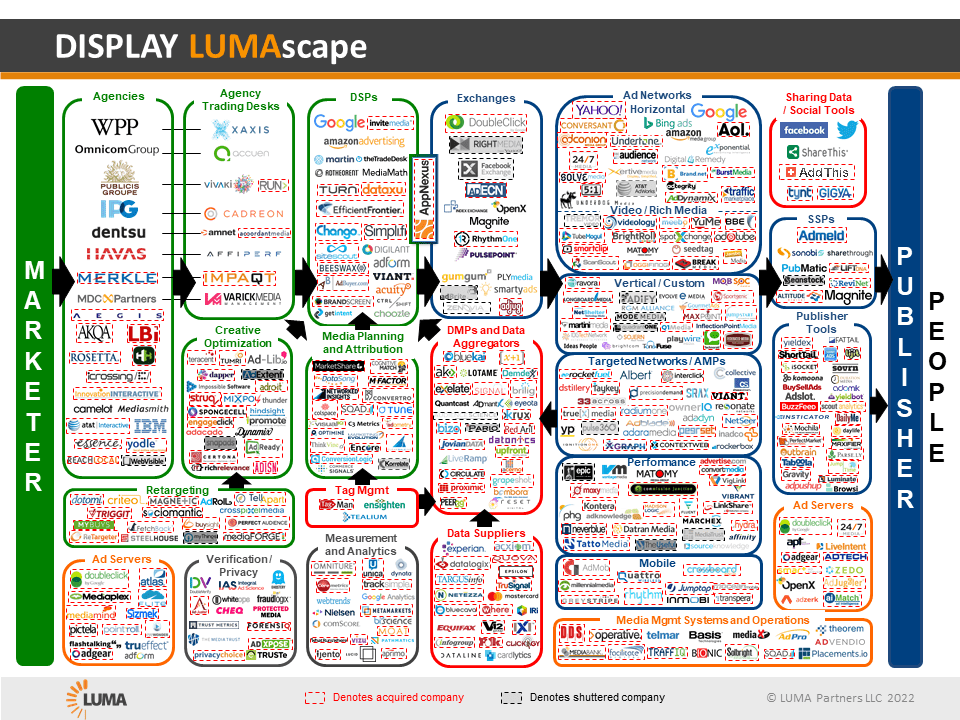

「アドテク」という言葉を聞いて LUMAscape を思い浮かべる人はすでに広告運用のベテランかもしれません。投資会社の LUMA Partners が出した LUMAscape というスライドのディスプレイ広告版(通称「カオスマップ」)は、2013年の初出時にたいへん話題になりました。

スライド1枚にクラクラするほどたくさんの企業ロゴが並んでいますが、よく見てみるとそれぞれのロゴやサービスは「DSPs」「Ad Servers」などの分野や役割ごとに括られています。

最初はロゴの多さに面食らってしまうのですが、役割ごとのカタマリとしてそれらを見てみると「広告配信のプロセスにおいてそれぞれはどんな役割を果たしているのか」が端的にマッピングされていて、役割ごとにどんな企業やサービスが存在しているのかが端的に示されていることがわかります。

言い方を換えれば、カオスマップは広告が実際に配信されるまでさまざまなサービスが中継され、それぞれ分業しながら役割をこなしている、マイクロサービスのようなアーキテクチャであることも示しています。すべての工程を一つの会社が独占するのではなく、役割ごとに分業化した専門サービスが相互に接続しあいながら成立しているということです。

2010年頃からの DSP に代表されるプログラマティック取引の台頭以降、デジタル広告の分野はカオスマップで表されるような、さまざまな役割のプレイヤーがひしめきながら分業しあうカオスな状況の中で発展を続けてきました。

アドテクにかかわらず、一般的にはサービスや製品が手許に届くまでに関わるプレイヤーが多ければ多いほど、それぞれの工程で手数料が発生し、最終的に価格に転嫁されていきます。

各工程を担当するプレイヤーはそれぞれで売上をつくらなければならないため、手数料の存在自体は仕方がないことですが、この手数料の多さ、あるいは不透明さがプログラマティック取引において長い間課題とされてきました。

広告配信では、システム使用料、代理店のフィー、マッチングや測定の技術、その他もろもろの費用がかさんでいくために、中継点が多いほど広告費全体における純粋なメディア費の割合は減ってしまいます。しかもその手数料の明細を広告主やパブリッシャーが知ることがむずかしい。この不透明さを疑問を感じるプレイヤーが多かったのです。

効果を引き上げるためにいろいろと足し算しているのに、そのための手数料が積み上がり最終的な ROI がしぼんでいくというジレンマもあったでしょう。

そんなわけで、第三者機関による取引調査はたびたび行われてきました。比較的新しいものに、2023年1月にの ISBA(イギリス広告協会)と PwC が共同で行ったプログラマティックメディア取引の透明性調査があります。これは最初に行われた2020年のサーベイに続いて2回めのものです。

参考リンク

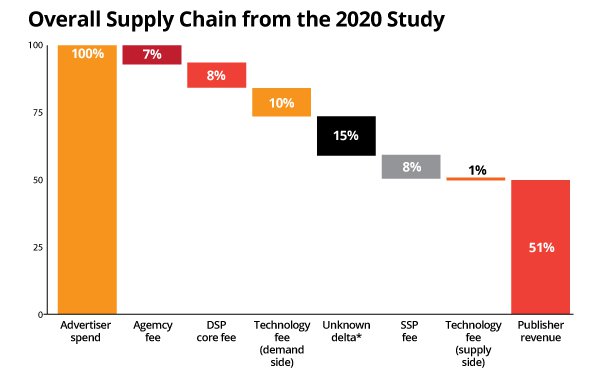

ここで定点観測されているのが、非手数料率です。広告主が支払った金額の、いったい何% がメディア費(≒パブリッシャーの売上)になっているのか。

図にあるとおり、2020年の調査ではそれが 51% だったそうです。100ユーロ払ったら、51ユーロがメディア費としてパブリッシャーに支払われているという計算になります。つまり手数料は合計で 49% ということです。

それが2022年の2回めの調査では約 65% まで上昇していた(≒メディア費の割合が増えていた)とのこと。この場合の手数料率は35% になります。(ここでは改善したという報告になっていますが、ここは後述のとおり中間を担うプレイヤーが減り、ビッグテックによる垂直統合化が進んでいるとも言えます)

似たような調査はアメリカでも以前から行われていまして、2017年と少し古いデータになりますが、ANA(アメリカ広告主協会)も同様の調査を行っています。

参考リンク

上記の記事タイトルを直訳すると『プログラマティック広告の「テクノロジー税」は1ドルあたり48セントかかる』となり、イギリスの調査と同じであることがわかります。手数料率は48%です。

どちらの調査でも、つい数年前まではおおむね広告費の半分近くが手数料で消えていたということになります。

これを高いと考える広告主やパブリッシャーが多いというのは感覚的に分かりますし実際に高いと思いますが、おそらくそれ以上に問題だったのが、手数料自体の不透明さではないかと想像します。契約書に書かれていない、了承したつもりのない手数料が隠れていて、それは調査しないかぎり知ることができない、というのが問題の核心ではないかと。

もちろん、これは水平分業型のビジネスである以上はある程度は仕方がないことだとも言えます。たとえば Android のスマートフォンははメーカー、OS、チップ、各パーツがすべて別々の企業で作られていますが、端末を購入する際にどれにいくらかかっているかの明細を顧客が要求することはありません。1つの製品について要素を可能なかぎり分解できたとして、一つひとつの価値は算出できないからです。

プログラマティック広告の手数料の不透明さが問題になるのは、広告費を分解していくとそれぞれの工程でコストが算出できるからだと思います。データサプライヤー等の一部のプレイヤーを除いては、インプレッション単価に対する料率として価格が決められているため、コストはそれぞれに説明が可能です。

説明ができる状態にあるにもかかわらず、それが説明されていない(し、知ることもできない)ことに対しての疑念が積み上がっていった結果、アドテクは徐々に透明性の確保と中間コストの圧縮が求められていきました。

そこで Walled Garden です。

Walled Garden(壁に囲まれた庭)は、Facebook と Google という2つの巨人がデジタル広告の分野で寡占的なネットワークとして力を持っており、そのネットワークへの外部からの接続が少ない巨大で閉鎖的な「大きな箱庭」と化しつつある状況を指す言葉です。

カオスマップではたくさんのプレイヤーがひしめいているように見えましたが、実際は Google と Facebook のシェアが非常に大きく、プレイヤー同士の接続は徐々に限られていきました。Facebookの アドエクスチェンジ機能だった FBX(Facebook Exchange) は2016年に閉じられ、YouTube もそれ以前は可能だった外部からのバイイングを事実上不可能にし、商流を Google 広告に限定するようになっていきました。

1つの会社がサービスの入口と出口の両方をカバーするということは、中間のプレイヤーが排除されるということでもあります。

カオスマップでは中間の手数料が見えないブラックボックスが課題でしたが、デマンドとサプライの両手取引が可能である Walled Garden の存在感が強ければ強いほど、別のブラックボックスが現れます。Google や Facebook へはコストに対する説明責任がより強く求められるようになります。

別々の法人が関わっていないからこそ、取引の内訳を公開しデマンドとサプライが貸借対照表のようにバランスしていることを示さなくてはなりません。

そういう意味で、Google が発表した Confirming Gross Revenue(総収益の確認)レポートは、ディスプレイ広告で Walled Garden のシェアがほぼ飽和点まで達したからこそ提供されていると言えるのかもしれません。群雄割拠の水平分業から、ビッグテックによる垂直統合への移行を端的に示しているようにも見えます。

現在は TikTok をはじめとしたソーシャルネットワークが乱立し、それぞれサイロ化したプラットフォームを形成しています。データはプライバシー保護の観点で 1st Party としてしか扱われず、今後もこの傾向はしばらく変わらないかもしれません。

ちなみに、Ad Manager のような広告管理とはいかなくても、ブログやアプリにさっと貼れて収益化できる AdSense の場合、Google は平均してどれくらいの手数料を取っているのでしょうか。

AdSense については収益分配率がヘルプページに以前から公開されています。

参考リンク

コンテンツ向け AdSense の広告掲載では、該当サービスに関連する収益として Google が認識した額の 68% がパブリッシャー様の収益となります。検索向け AdSense の場合、パブリッシャー様の収益となるのは Google が認識した額の 51% です。これらの分配率はパブリッシャー様の所在地に関係なく一定ですが、個々のパブリッシャー様によっては異なる分配率が適用されている場合もあります。なお、その他の AdSense サービスの収益分配率は公開しておりません。開発費用やサポート費用の違いにより、収益分配率はサービスに応じて異なります。

https://support.google.com/adsense/answer/180195?hl=ja

分配率が 68% なので、広告主が実際に支払っている金額の3分の2以上がメディア側に支払われることになります。広告主が100円払うとサイト運営者に68円入るということです。

これは冒頭の ISBA や ANA の調査よりもサイト運営者側にとって有利な料率になっています。カオスマップと違って外部との接続が少なく、自社ネットワークで一気通貫な AdSense だからこその設定だと言えます。

一般に、配信までたくさんのプレイヤーが絡めば絡むほど手数料率はかさみ、他のネットワークに対して価格競争力が減退します。また、データの接続や学習に課題や費用が生じるので、ターゲティング精度なども相対的に落ちるはずです。

そう考えると、デバイスやアプリケーションの多様化、プライバシー等のデータ取得規制によってデータがつながりにくくなる現在の環境は、そのままビッグテック各社がそれぞれ巨大なサイロと化していくプロセスを後押しします。マイクロサービスよりモノリスのほうがいいじゃん、という雰囲気が徐々に形成されてきます。

改めて、Confirming Gross Revenue(総収益の確認)レポートは、そんな時代の状況を表すリリースだなと思いました。

従来型の水平分業には一旦の区切りがついているとして、ここからリテールメディアやゲーム、コネクテッドTVはどのように戦線を拡大していくのでしょうか。今後が楽しみです。