先日(2024年2月9日)、Pinterest と Google の提携が発表された。単なる企業間提携のひとつだといえばそれまでだけど、昨今 MFA などの問題に揺れているオンラインディスプレイ広告の今後を考えるうえで示唆的なリリースだと思う。

Pinterest と Google の提携は Win-Win

まず、どちらにとってもメリットがわかりやすい。この提携によって Pinterest は収益化できていないトラフィックをマネタイズできるし、Google はすでに下降路線たどっている自社のディスプレイネットワーク広告に重要なパートナーを迎え入れることができる。両者にとって Win-Win な提携といえると思う。

パートナーシップの設計はとてもシンプルで、Pinterest は Google のアドマネージャー経由で Pinterest 上に広告を配信するというもの。これは世の中の多くのネットメディアが採用している方法とまったく同じだ。

言い換えれば、Pinterest は本件においてプラットフォームではなくパブリッシャーという立場になった、といえるだろう。

Pinterestにとってのメリットは海外のRPM強化

Pinterst は自社メディアを配信先とする広告プラットフォームとして成長してきた。

今回の Google との提携によって、それが少し変化する。 Pinterest の広告枠上では、自社のプラットフォームから配信する広告と、外部(≒Google)から供給される広告とを競合させる、いわゆるイールドマネジメントが必要になる。現在でもAmazonとの提携があるので実施されてはいるが、それがより本格化するイメージだ。なにせ供給される広告の量と種類が桁違いなので。

Pinterest の目下の課題は典型的なパレート構造になっている収益の改善で、8割のインプレッションが米国外から生まれているものの、そこからのレベニューは2割程度しか稼げていないらしい。

どの程度の量の広告在庫(≒インプレッション)を Google 側に拠出するのかは不明だが、今回の狙いがそのマネタイズできていない米国外のインプレッションの RPM 底上げだとすると、相当量のインプレッションがアドマネージャー経由で配信されることになると思われる。

プラットフォームの運営はバイサイド・セルサイドともにやるべきことが山ほどあるから、バイサイドのアカウントマネジメントや広告審査といった運営コストはなるべく増やさずに、イールドマネジメントだけに注力してレベニューを引き上げたい。

それが、Pinterest が「Google との提携によって得たい成果」なのだろう。

パブリッシャーへの収益分配率=約68%

この「Google との提携によって得たい成果」の期待する利得はどれほどなのだろうか?

その損得勘定をするうえで、Googleのディスプレイネットワークの収益分配率が参考になる。

収益分配率とは、要するに広告主が100円払ったら、Pinterest にはいくら入ってくるのか、ということだ。

ちなみにこの具体的な数字はすでに公開されている。(以下の太字は筆者による)

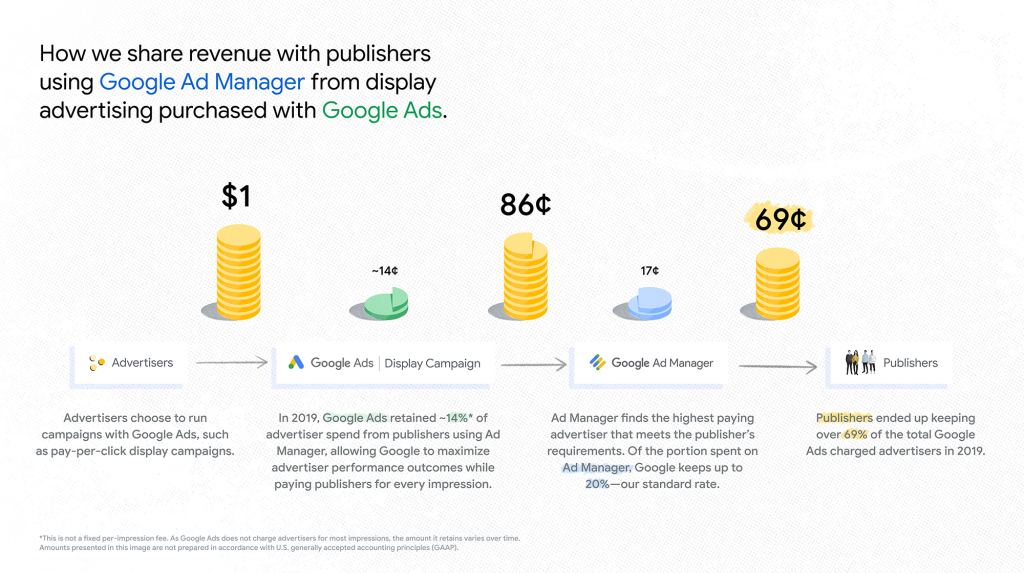

コンテンツ向け AdSense の広告掲載では、収益から広告プラットフォーム(Google のバイサイド プラットフォームまたはサードパーティ プラットフォーム)の手数料を差し引いた金額の 80% がパブリッシャー様の収益となります。たとえば、広告主が Google 広告を使用して AdSense でディスプレイ広告を購入した場合、収益の約 68% がパブリッシャー様に支払われます。AdSense では、広告主が入札した有効インプレッション単価(eCPM)に基づいてパブリッシャー様への支払いが行われます。

https://support.google.com/adsense/answer/180195?hl=ja

Google のパブリッシャー向けの収益分配率は以前からずっと約 68% である( 69% と書かれている資料もある)。

これはもちろんメディアごとに別々の特約のようなものがあるだろうし、検索枠だとレートが下がるようなので保証された料率というわけではないが、ざっと均すとだいたい 68% という理解でいいと思う。

これは逆をいえば、32%ほどの手数料(から想定される売上)よりも、Google のアドマネージャー経由で売上をつくったほうが費用対効果がいいと Pinterest の経営陣が判断したということでもある。プラットフォームとして独立した存在であることは諦めるのと引き換えに。

上記は Google のDV360 経由でGoogleアドマネージャーに向けて広告を配信した際の手数料を可視化した図だが、ここでも約69% と、近似値が提示されている。

ちなみに、この図にもあるとおりデマンドサイドの手数料は標準で 15% ほどになる。先ほどの引用でも「手数料を差し引いた金額の 80% がパブリッシャー様の収益」とあるので、手数料の計算式は「 (100−X)*0.8=0.68」なので、X=0.15 となり、ヘルプの説明が正しいことがわかる。不動産でいえば両手というやつですねえ。

MFA 問題に揺れるGoogle

Pinterest から Google に話題を移すと、とにかく昨今の Google はディスプレイ広告の詐欺やプライバシー、ターゲティングの問題に揺れている。

2023年にリサーチソフトウェア会社の Adalytics が Googleの検索パートナーの不透明さや YouTube のインストリームの欺瞞(実際はアウトストリームにも出ていた)を指摘するレポートを出して以降、これまでユーザーが感じていた不満を追い風にして MFA 問題は相当に加熱している。

ちなみに、Google のディスプレイネットワーク広告はここ数年ずっと成長率が停滞していて、2023年はついにマイナス成長になってしまった。

ディスプレイネットワーク広告とは大雑把にいえば AdSense の枠に出るディスプレイ広告のことで、数十万のウェブサイトへリアルタイムにバナー広告を配信するものだ。

2003年の初登場時には下層ページをマネタイズする救世主として、あるいはブログを収益化する重要な手段として歓迎されたが、あれから約20年が経った現在では、しつこいリターゲティングで評判を落とし、度を越した配信面の乱雑さ(広告を消さないとスクロールできない、ありすぎてコンテンツが見えない… etc.)や、審査の甘さなどによって詐欺的な広告が目立つなど、いくつかの要因が重なって「広告うざい」の元凶になっている。

Googleからすれば、ディスプレイネットワーク広告はもはや 3K ならぬ 3S(成長しない、審査がたいへん、スパムが多い)だといえる。だからなるべく手をかけずにおいて、成長しないまでもなるべくキャッシュカウとして長く存続してほしいはずだが、MFA がこれだけ取り立たされて広告主も離れつつある以上、おそらく衰退のペースは早まると考えられる。(だからすでにリソースをほとんどかけていない)

ネットワークの拡大=TACの増加

ディスプレイネットワーク広告にはもう一つ、TAC(Traffic Acquisition Cost)の問題がある。

TAC とは、Google が広告を掲載しているパブリッシャーに支払う手数料のことで、ここまで書いてきたとおり広告費の約 68% に相当する。

ディスプレイネットワークは掲載先がないと存在できないので TAC は必要経費なのだが、Google から見ると利益率がとても悪い。成長しないだけでなく、原価も管理費も高いのだ。改めてとても面倒な広告だといえる。

もちろんそれは大昔からわかりきっていることなので、Google は自社が管理できるネットワークの比率を増やそうと何年も腐心してきた。動画の YouTube を筆頭に、AndroidというスマホのOSを押さえることでディスカバー面を開発したり、Gmail やイメージ・ショッピング広告など、ざまざまな自社プロパティの広告枠を開発してきている。

自社のネットワークであれば、ファーストパーティデータでトラッキングがしやすいだけでなく、TAC がかからないので利益率が高い。

実際、アルファベットの決算で Google の広告売上の内訳を見ていると、売上高に占める TAC の割合は徐々に下がっていることがわかる。

“The TAC rate decreased from 21.8% to 21.4% from 2022 to 2023 primarily due to a revenue mix shift from Google Network properties to Google Search & other properties.”

2022年から2023年にかけてのTAC率は21.8%から21.4%に減少したが、これは主にGoogleネットワークプロパティからGoogle検索その他のプロパティへと収益構成がシフトしたことによるものである。

https://www.sec.gov/Archives/edgar/data/1652044/000165204424000022/goog-20231231.htm

自社のネットワーク比率が高くなると利益率が上がる。であれば自前に注力して徐々に排他的になってしまうのはビジネスなので仕方ない。(オープンウェブの思想とは距離ができてしまいますが。。。)

なお、Google の看板プロパティである YouTube の力はものすごい。なんとディスプレイネットワークのすべてのパートナー経由の広告売上と、YouTube という1つのサイトの売上はほぼイコールなのだ(!)

YouTubeは成長し、ディスプレイネットワークは衰退してきているので、今後は両者の差がさらに開いていくだろう。

Googleディスプレイネットワークのこれから

ここで改めて Pinterest と Google の提携を考えてみたい。

繰り返しになるが、Google からすると、ディスプレイネットワーク広告は 3S(成長しない、審査がたいへん、スパムが多い)なうえに、利益率も悪いのでもはや注力する理由があまり見当たらない。ここからの成長は限定的であると考えるのが自然だろう。

一方で、仮に現状維持ができるのであれば、 TAC 以外の間接費を下げることである程度の売上を定常的に上げてくれるキャッシュカウ的存在でもある。どうせ高い TAC を支払うのであれば、有象無象の小規模メディアではなく、MFA にならない良質な大規模メディアにのみ加えていくのが合理的なはず。

1社あたりの売上が大きければ管理するサイトは少なく済むし、仮にその成長性が高ければその他のメディアはリスクと売上のバランスを引き上げてネットワーク自体の品質を向上させる、という経営判断もしやすい。

将来的に Google がディスプレイネットワーク自体を諦める、ということはないかもしれないが、これまでのようなたくさんの DSP やメディアと接続してeCPM を高めていくという流れはなくなり、よりリスクを低く抑えて大手に注力していくという方向になるだろう。(し、すでになっている)

その意味で、Google にとって Pinterest という存在は、ディスプレイネットワーク広告の寿命を引き伸ばすうえでとても重要なパートナーだったはずだ。ナイスディール。今後のディスプレイ広告の流れを象徴するような今回の提携がどう推移していくのか、運用側で見守っていきたい。