「ひょっとして」というより「それはそう」という感じではありますが、、、

先日(2023年2月2日)発表された Google の決算を見て、「自動入札の基になっている AI はやっぱりすごい!」と改めて感じたので、その説明として自動入札と CPC について少し記しておきたいと思います。

2023年2月に入り、ビッグテック各社の2022年第4四半期決算が相次いで発表されました。

業績は各社それぞれ濃淡がありますが、中でも Google(Alphabet)の発表はあまり冴えない印象をマーケットに与えました。2022年第4四半期の売上は前年同期比 +1% で着地し、Amazon の +9% と比較すると両者の明暗がくっきりと分かれたように見えます。

参考動画とリンク

伸びが止まったと報道されている Google ですが、実際には北米以外の売上比率が高いことで為替の影響を強く受けており、恒常為替ベースで見ると第4四半期は +1% ではなく +7% となります。こう見ると、確かに Amazon には劣るものの、それほど悲観するような数字には見えません。

“Our Q4 consolidated revenues were $76 billion, up 1% year over year, or up 7% in constant currency, and $283 billion for the full year 2022, up 10%, or up 14% in constant currency. “

(第4四半期の連結売上高は、前年同期比1%増の760億ドル、恒常為替レートベースでは7%増となり、2022年通年では10%増の2,830億ドル、恒常為替レートベースでは14%増となりました。)

https://abc.xyz/investor/static/pdf/2022Q4_alphabet_earnings_release.pdf

一方、2022年通年での(為替の影響を除いた)成長率は +14% となっていますので、Google の決算は基本的に第4四半期が年間でもっとも大きいことからしても、直近はダウントレンドにあるのは間違いないでしょう。

これまでと比較して低成長がしばらく続くという見込みがあるからこそ、今回の大規模レイオフなのだと思います。(Google はリーマンショックのときでもプロパーの人員整理は限定的でしたので、このスケールでのレイオフは同社史上初めて)

広告が売上の8割近くを占める Google の業績が低調だということは

「構成要素の1つであるクリック単価も下がっているのか?」

「もしそうなら広告予算が節約できて助かる!」

と思っちゃいますが、残念ながらそうでもなさそうです。

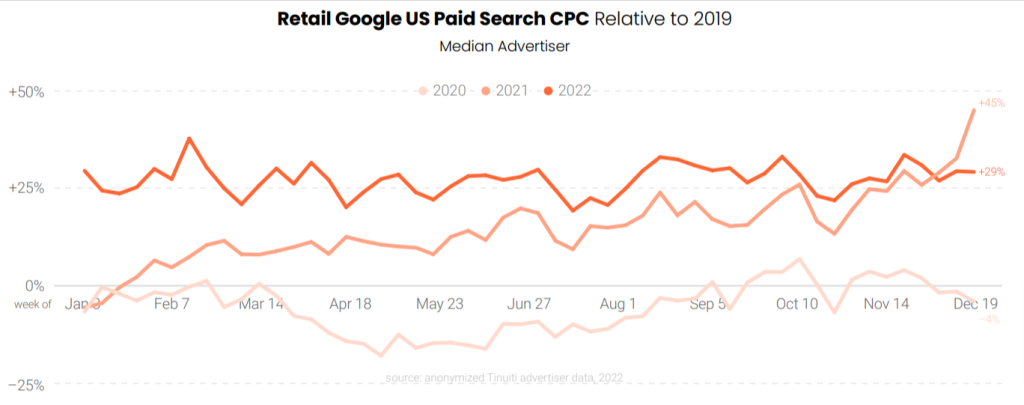

Tinuiti が2023年1月末に発表した定点観測レポート「Q4 2022 Digital Ads Benchmark Report」によると、Google の検索広告のクリック単価は2021年までの大幅な上昇からは一服したものの、2022年も前年同期比で 2% の上昇があったとのこと。これはコロナ前の2019年と比較してもまだ 28% ほど高いという水準です。

20年の歴史の中で最も高い CPC だった2021年を、不況下にもかかわらず僅かでも上回っているのは驚愕に値します。

参考リンク

一方で、同じ Google でも動画サービスの YouTube はインプレッションが前期比 +33% と強烈に伸びているにもかかわらず、CPMは -23% と大幅に減少しています。

この背景には、動画はコンバージョンファネルの上部に位置するため不況時にコストカットの対象になりやすいのに加え、ショート動画の急成長に広告配信が間に合っていない(カバレッジが減りつづけている)などの構造変化が重なっている局面だからだと想像できます。(YouTube についてはこちらの記事もご参照ください)

つまり、不況は広告事業に確実にネガティブな影響を与えているものの、検索は他のメディアと比較してその影響を受けにくいと言えるのではないかと。

もちろん、検索が不況に強いのは歴史が証明していますのでわざわざ説明するまでもないのですが、それはあくまで他のメディアと比べた相対的なもの。広告主のバイイングパワーが減れば単価も連動して下がるのがふつうです。でも、検索にかんしては実際はほとんど下がらないどころかむしろ上がっています。一体なぜなのでしょうか。

通常、企業は広告宣伝費をカットしても売上は確保しないといけないので、「これまで使っていた認知系の予算は削るけど売上に直結しやすい検索のようなダイレクトレスポンス向けの予算は減らさない」という動きになります。YouTube や他の広告媒体の踊り場の一端はこれで説明できますし、不況下でも検索がそれほど減らないのも頷けます。

もう一つの理由は自動入札です。昨今は ChatGPT などの生成型AI の話題でもちきりですが、Google はこれまで長きにわたってオークションシステムのあらゆる場所に AI を徐々に組み込んでいき、クリック単価の上昇に説得力をもたせてきました。自動入札にすればコンバージョンの予測モデルと新たな発見の機能がすごいので費用対効果がよくなるから、見た目の CPC が上がっても大丈夫だよ!というわけです。改めて書くとすごい論法だ。

予測がすごいのは AI がすごいからですが、AI である以上は常に学習して精度を上げていく必要がありますので、学習の抵抗となりそうな機能や前提は少しづつ制限していくことになります。クエリカバレッジを制限するマッチタイプは年々緩和され、広告ランクが足りずに広告が出ないことを防ぐために個別単価(上限CPC)は基本設定から裏設定に格下げになりました(現在は自動入札がデフォルト)。広告ランクのもう一つの要素である品質が高まるようにマッチングパターンを増やしたのが、広告文を動的に組み替えていくレスポンシブ検索広告です。代わりに静的だった拡張テキスト広告はなくなりました。

このような規制緩和策の中でも、CPC の上昇に最も影響を与えたのは自動入札のデフォルト化です(当たり前ですが)。広告主を入札業務から開放する代わりにコントロールを Google 側に委ねることを強く推奨することで、CVR が高ければそれだけ入札を引き上げにいく動きを当たり前のものにしていきました。

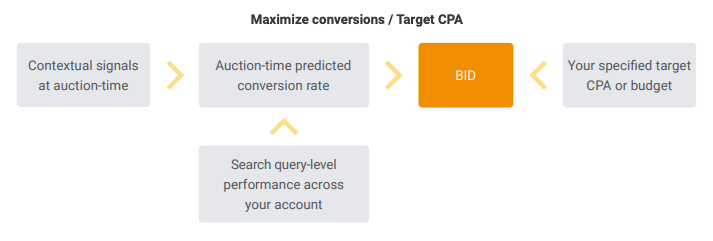

図で書くとこういう感じです↓

おっと間違えました。こちらです↓↓↓

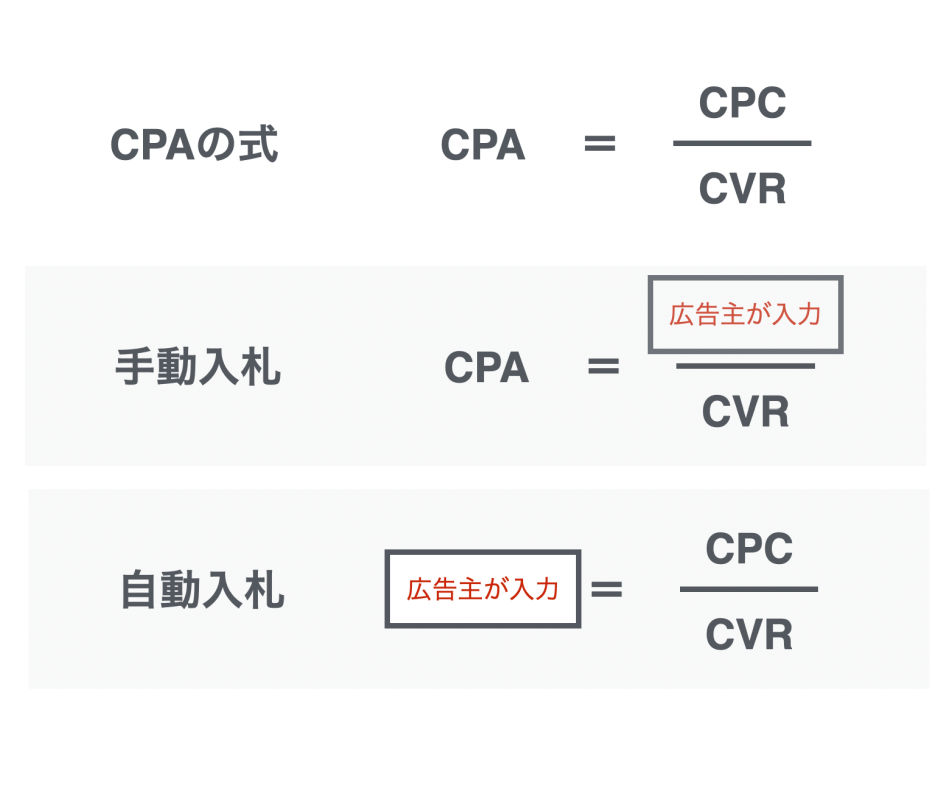

上図は CPA(コンバージョン単価)の計算式です。CPA は単純化すると CPC と CVR という2つの要素の割り算の商で表せます。

これまでの手動入札(上限CPCを設定)では、上図の CPC のところを広告主側が入力していました。CPC はコントロールするもので、CVR と CPA はどちらも結果でした。

一方、自動入札(たとえば目標CPA)では、CPA の目標を広告主が入力します。ここでは CVR は結果であると同時に予測するものになり、予測の結果 CPC は 入力した目標CPA に合わせにいくように動きます。コンバージョンしやすいインプレッションが来たら CPC は引き上がりますし、コンバージョンが足りなければターゲットを広げてチャレンジすることになるでしょう(実際には最初にチャレンジしまくって徐々にピントが合ってくる感じですが)。

こうなると、CVR が上がれば上がるほど、CPC も連動して上がりやすくなります。実際の CPC はオークションプレッシャーに左右されるので上下しますが、構造としては確実に上がりやすくなる。手動なら逆の動きになるのに!※

学習によって効率が上がれば上がるほどクリック単価も連動して上がっていくというサイクルの中では、時間の経過とともに予算内で出せる限界インプレッション数が少なくなってきます。そして予算を引き上げるインセンティブが生まれ、広告費には上昇圧力がかかります。

Google は AI によって増えつづけるインプレッションをアップサイクルし、価値を高めていくという方法を確立しました。おそらく以前のままであれば Google はもっと大きな苦境に陥っていたかもしれませんが、AI によって逆風でも確実に業績を伸ばせていると言えるかもしれません。(なお、この記事では触れませんが Meta がより強い逆風に晒されながら平均CPM を上げているのも似たような理屈です)

※拡張CPC も予測CVR が上がれば実CPC も上がりますが、期間で均すと設定したCPC を大幅に超えることはありません

とはいえ、広告主としては予算を削減しないといけない中で上がっていく CPC を指をくわえて見ているわけにはいきません。成果をなるべく維持しながらクリック単価を下げるにはどうすればいいのか。

それは(当たり前すぎてわざわざ書くことでもないですが)自動で上がってしまうなら手動で制御するしかありません。つまり上限CPC(拡張CPC)を使って意図的に下げていくことです。なるべくAI の恩恵を受けながら。

ただし、やみくもに下げただけではトラフィックも落ち、成果もついてこなくなります。そこでリスクを抑えながらどう運用していけばいいのか、幾つか例を挙げてみます。

ブランドキーワードを制御する

自社名やオリジナルブランドのキャンペーンは、ダブルブランドやリセラーじゃなければ容易に高い品質・ CVR を出すことができます。

この場合、目標CPA のような予測CVR から逆算して上限CPC を決めていくタイプの自動入札は、上述のとおり CPC を安価に抑えられるはずなのにもかかわらず、自動入札が品質や予測CVR の高さを理由にして過剰な上限CPC(←見えませんが)で入札しやすくなり、結果的にオークションプレッシャーの影響を受けやすく、平均CPC が高騰しやすくなります。

どの入札戦略でもインプレッションシェアがほとんど変わらないにもかかわらず、拡張CPC と比較して数倍の平均CPC になっているというアカウントも珍しくありません。

自社ブランドが有名であればあるほどブランドキャンペーンの自動入札が総費用へ与える影響は大きくなるため、「Google の推奨設定だから」と思考停止せず、自社の知名度をしっかりメリットに転嫁できる入札戦略を選ぶのがよいと思います。

ちなみに、「拡張CPC だとシグナルが減る!」、「部分一致以外だと追加シグナルがないー」とシグナル厨が湧きやすいのがこの分野ですが、そもそも自社ブランドのキーワードである以上、唯一最大のシグナルは検索クエリのはずです。他はほとんど誤差のようなもの。

たとえば、部分一致における追加のシグナルはランディングページ品質や広告グループ内の他のキーワード、クエリパーシング(検索履歴)などですし、これらはオークションの参加可否を決めるのではなく参加したあとの最終的な入札時のパラメータとして考慮されるシグナルです。ブランドワードは広告ランクで他社を圧倒しやすくオークションで強いに決まってるので不利には働きません。どちらであっても予測CVR の恩恵は受けていますし。

また、そもそもブランドキーワードであればクエリの幅は限られていますので、わざわざ関係の遠いインテントを取りに行くより、入札を制御できた方が有利です。

自動入札にしたことによって単価高騰のリスクが高まるほうがよほど運用上のリスクですので、そのリスクを減らすための拡張CPC 化こそ、自社にとっての「推奨設定」ではないでしょうか。

(すみません、書きながら過去の面倒な場面をたくさん思い出したので語気が強まってしまいました。。。)

ちなみにブランド以外の一般ワード(?)については、アカウントごとに状況も考え方も変わるので共通解のようなものは書けませんが、基本的にアカウントは「意図どおりに出せて、自社の優先順位をコントロールできるか」が大事かなと思います。

たとえば優先順位が「予算縮小下でも高品質のトラフィック量の維持」などであれば、自然と目標CPA よりは 拡張CPC の方がコントロールしやすくなるでしょう。

他のプラットフォームをトライする

Google のシェアは圧倒的ですが、広告は別に Google だけではないので他を試したり配分を変えるのも手です。国内には(検索だけでも) Yahoo! や Bing がありますし、ソーシャルメディア内の検索をトリガーにしたメニューもあります。

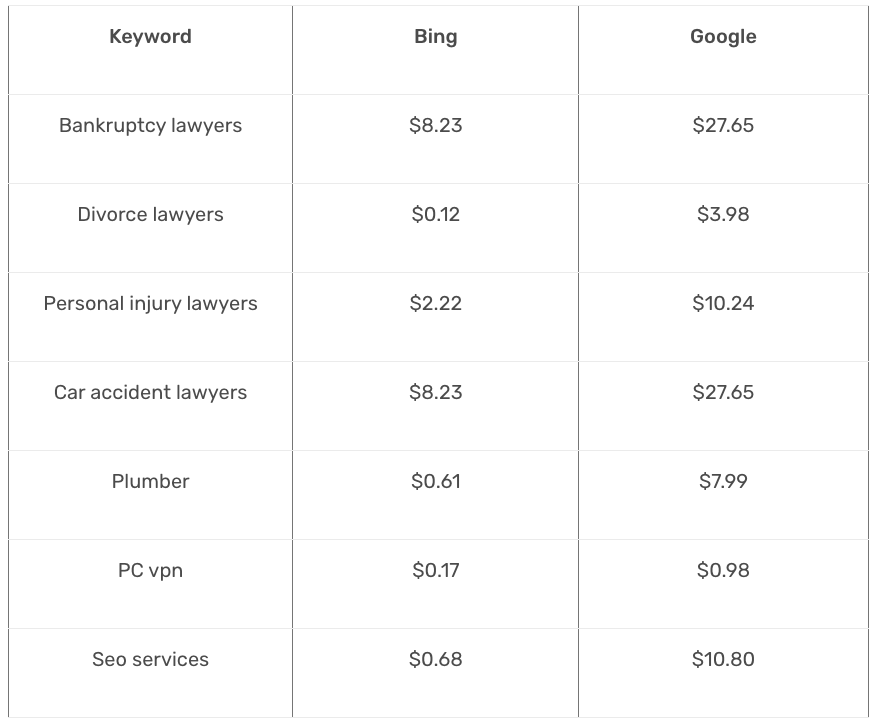

参考:BingとGoogleのCPC比較

上図は Bing と Google のキーワードごとの CPC を比較した表です。オークションプレッシャーの高いアメリカでもこれだけの差があるのですから、日本でも推して知るべしかと思います。実際に運用している体感でも、Microsoft Advertising は Google よりも大幅に低い CPC で獲得できています。

参考リンク

ユーザー規模や利用シーンが違うので言い切ってしまうのは危険ですが、たとえばご予算の少ない B2B などであれば、Google よりも Microsoft の優先順位を上げる、というのも合理的な考え方だと思います。

また、この記事では Google に類する一部の広告を対象に書いていますが、ほんとうは別の手段でもいいはずです。SMB(スモールビジネス)なら手を出すべき手段がそもそも広告ではないかもしれませんし、集客の最適な方法論はおそらく企業の数だけあるでしょう。

仮に広告が優先的な手段であったとしても、広告主側は特定の媒体に依存する必要がありませんので、予算全体でコスト効率が改善できればいいわけです。

広告運用では、自社のビジネスに即しつつ、基本的には AI の恩恵を最大限に享受するのがセオリーです。自動入札はそういう前提で推奨されてきました。

ですが、原資に限りがあるディフェンシブな局面では、発見や最大化よりも制御のほうが優先順位が高くなることがあります。今がまさにその時だという企業・担当者さんも多いのではないでしょうか。

ここまで書いてきたように、もし予算縮小下でも CPC の高騰に悩まされているようであれば、入札戦略の見直しで解消できるかもしれません。自動入札を部分一致でブンブン回す方が機会損失は起きにくいですしコンバージョンの絶対値も増えるのはまぎれもない事実なのですが、リセッション下であらゆる原価や間接費が高騰している現在、広告予算にシビアにならざるをえない環境下で何を優先するのかは、その企業の状況・方針次第です。

我々はそれぞれの限定合理性の中で常に意思決定せざるをえませんので、ある一つの大きな価値基準でしかない「推奨設定」にこだわりすぎなくてよいと思います。自社の状況に合わせて(運用負担が増えない範囲で)入札戦略やキャンペーン構成を見直してみてはいかがでしょうか!