2022年10月25日(日本時間:10月26日)に発表された米アルファベットの2022年第3四半期(7~9月期)決算で、YouTube広告の売上が前年割れ(約1.9%減)したことが話題になっています。2020年に YouTube がセグメント売上として分割されて以来初めての減少ということで、発表後数日経った現在(2022年10月末時点)でも、マーケットは悲観的な憶測が支配しているように見えます。

Googleに限らず、いわゆるメガプラットフォームのこの秋の決算は軒並み不調です。その背景には個別企業ごとの事情もあれば、グローバル企業(アメリカ以外からの高い売上比率)だからこそ共通して受ける構造的な影響もあります。

共通していて、かつ影響が大きいのが、世界的なドル高です。

メーカーを中心にした日本のグローバル企業が円安で好決算を出しやすいように、アメリカのプラットフォーム系企業は急速なドル高の影響に苦しんでいます。今回決算の比較対象となるのは一年前の2021年第3四半期(7-9月)ですが、当時の9月最終週のドル円の平均は111円でした。2022年の今年はそれが144円となり、ドルは1年で3割近く値上がりしていることになります。

ドルの価値が上がって他の通貨の価値が下がるということは、売上に占める海外比率(米国外比率)が高ければ高いほど他国(他通貨)圏の成長が決算に反映されにくくなります。海外分は為替の影響を受けて実際の成長よりも低く見えやすいということです。

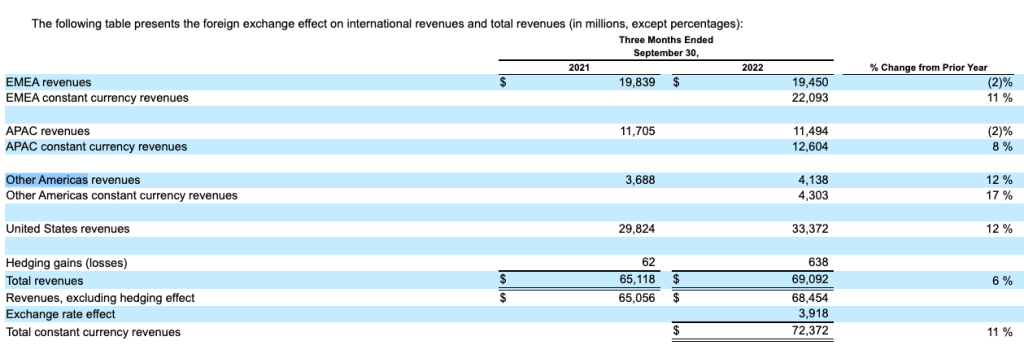

このあたりはアルファベット側も発表に際してかなり懸念しているようで、決算書には恒常為替ベース(Constant Currency Basis)だった場合の売上高を示した地域別の表がわざわざ加えられています。

※「EMEA」は “Europe, the Middle East, and Africa” の略で、ヨーロッパと中東、そしてアフリカが含まれる地域の総称です。「APAC」はアジアパシフィックですので、アジア全体とオーストラリア大陸周辺、「Other Americas」はカナダと南アメリカが含まれます

上記を見ると、仮に為替が前年並みだった場合の実質成長率がわかります。

今回の決算を正直に読んでしまうと「EMEA と APAC はそれぞれ 2% のマイナス成長、Other Americas だけ 12% のプラス成長だった」となりますが、為替の影響を外して見てみると、「EMEA は 11%、APAC は 8%、Other Americas は17%、それぞれプラス成長していた」ことになります。ずいぶんと印象が変わりますね。

もちろん、決算に為替の影響があるのは当たり前のことですので、ここだけを取り出して「Google の各事業は成長している!」と主張するのはアンフェアではあります。とはいえ為替の影響が大きすぎる場合、それを外した実質成長率を把握しておくことはサービスの実態を見るためには不可欠です。

少なくとも、アルファベットの各事業をまとめた全体では、各国ベースはプラス基調が続いていると読む方が自然ではないでしょうか。経済の減速が叫ばれる中、この規模で 11% の成長率は「地力がある」と言って差し支えないのかなと思えます。

アルファベット全体としてはプラス基調だったとして、YouTube はどうなのか。そこが問題です。

アルファベットはアメリカとアメリカ外の売上比率がちょうど5:5になる比率で、EMEA が全体の約 30%、APAC は約 16% を占めています。アメリカ国外を代表するこの2つの地域はどちらも為替の影響を考慮するとマイナス 2% 成長ですので、仮に YouTube が Google のほかのサービスよりアメリカ国外比率が高かった場合、為替の影響をより大きく受けやすい(ドルベースでの売上に下方圧力がかかりやすい)ということになります。

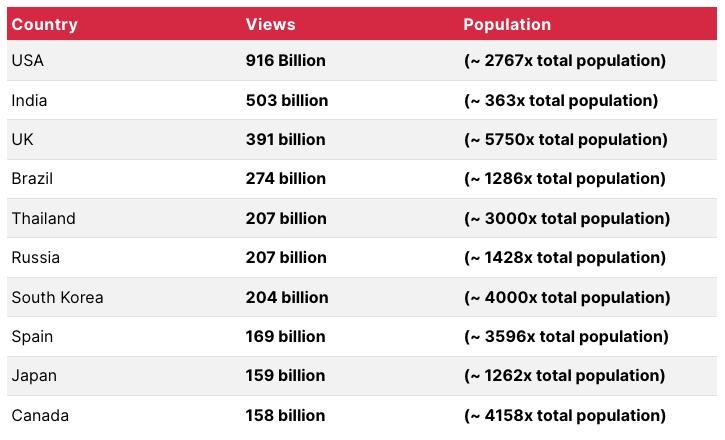

上記の表でみると、YouTube の合計視聴回数はアメリカがトップですが、次いでインド、イギリス、ブラジル、タイ、ロシアと続きます。ちなみにユーザー数だけならインドがアメリカを抜いてダントツで首位です。

上位の国はいずれも(イギリスを除くと)RPM が相対的に低い国であり、ロシアは経済制裁の影響もあって2022年の第2四半期以降は売上は激減しているだろうことを踏まえると、YouTube は Google の他のサービスよりも国外ユーザー数が多く、売上が為替の影響をより受けやすいことが想像できます。

YouTube は国別の決算が公開されていないのであくまで憶測ではありますが、決算が好調だった Google Cloud のように国内外で大きな価格差をつけなくても済むサービスと違い、広告は需給バランスと当該国の経済力によって単価の差が何倍にもなってしまうサービスでもありますので、世界情勢が落ち着き、為替が戻ってきたときに海外ユーザーの多い YouTube の成長率がどう変化していくのかは見ていきたいところです。

YouTube について為替以外にもう少し付け加えるすると、騒ぎになっている「YouTube 1.9%減」はあくまで YouTube の広告売上を指しているだけで、YouTube のもう一つの収益である YouTube Premium 等のサブスクリプションサービスは含まれないということが挙げられます。

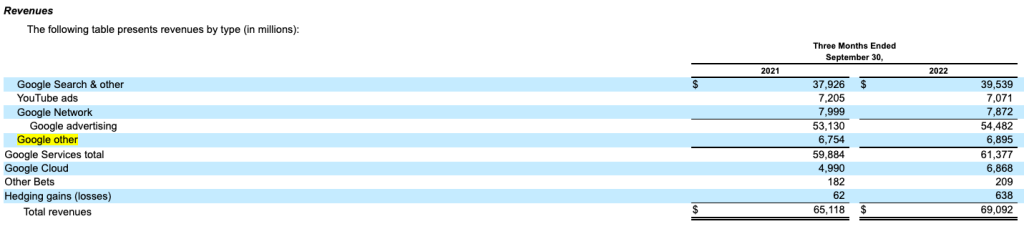

2018年からスタートしている広告を見なくて済むサービス YouTube Premium は、決算書では「Google Other」カテゴリに記載されています。(引用部の黄線は筆者による)

Google Other の定義

Google Other

Google other revenues are comprised of the following:

•Google Play, which includes sales of apps and in-app purchases and digital content sold in the Google Play store;

•Devices and Services, which includes sales of hardware, including Fitbit wearable devices, Google Nest home products, and Pixel phones;

•YouTube non-advertising, which includes YouTube Premium and YouTube TV subscriptions; and

•other products and services.

https://www.sec.gov/Archives/edgar/data/1652044/000165204422000090/goog-20220930.htm

なお、「Google Other」カテゴリは為替の影響下にあっても約 2% ほど伸びているようです。

そして、決算書には以下のような説明が付け加えられています。(翻訳は筆者による)

Google other revenues increased $141 million from the three months ended September 30, 2021 to the three months ended September 30, 2022 primarily driven by growth in YouTube non-advertising followed by growth in hardware revenues, partially offset by a decrease in Google Play revenues. The growth in YouTube non-advertising was largely due to an increase in paid subscribers. The growth in hardware was primarily driven by an increase in phone sales. The decrease in Google Play revenues was primarily driven by a decrease in buyer spending. Additionally, the overall increase was partially offset by the unfavorable effect of foreign currency exchange rates.

“Google のその他収益は、2021年第3四半期から比較して2022年第3四半期に 1.41億ドル増加しました。これは主に YouTube の広告宣伝以外の収入およびハードウェア収入の増加に対し、Google Play 収入の減少によって一部相殺された結果です。YouTube の広告宣伝費以外の収入の増加は、主に有料会員数の増加によるものです。ハードウェアの売上はスマートフォンの販売台数の増加が主な要員です。Google Play の収益の減少は、主に購入者の支出が減少したことによるものになります。併せて、為替の悪影響により増収の一部は相殺されています。”

https://www.sec.gov/Archives/edgar/data/1652044/000165204422000090/goog-20220930.htm

上記にある、

- 「Google Other」カテゴリは YouTube Premium 等の広告以外の収入は伸びたものの、Google Play が落ち込んだので一部相殺されたこと

- 為替の影響によって増収分が減っていること

という記述からは、YouTube Premium 等のサブスクリプション売上は為替の影響下でも 2% より高い伸び率を示している可能性が想像できます(Pixel などのスマホ関連製品の好調も影響しているので断定はできませんが)。

YouTube の広告売上は為替の影響下ではマイナスに振れていても、ユーザーごとに単価が安定しているサブスクリプションサービスは広告以上に好調だと考えると、広告売上の変動だけを見て YouTube が好調なのか不調なのかを判断するのはむずかしい(少なくとも世間で言われているほど苦戦しているわけではなさそう)と言えそうです。

YouTube は近年、急激にユーザーを伸ばしている TikTok に可処分時間を奪われているのではないかと指摘されています。

これは Meta の Instagram も同じで、各社は対抗策としてYouTube Shorts(ショート動画)や Instagram Reels(リール)など、TikTokライクなサービスの拡張と収益化に躍起になっています。

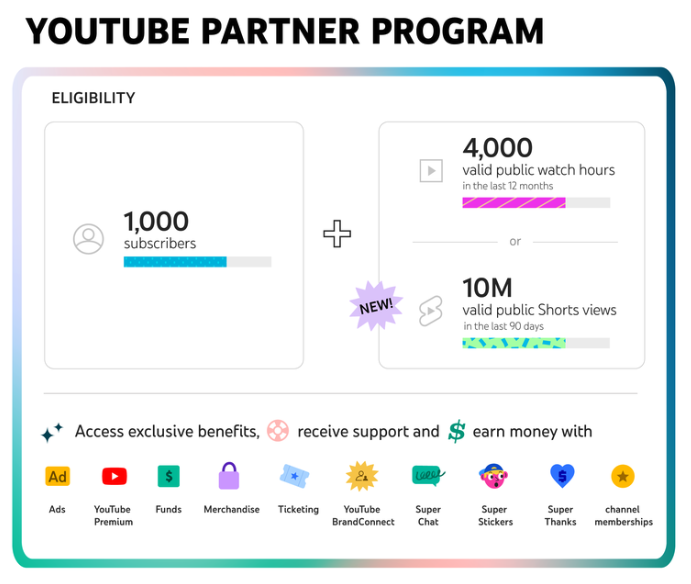

短尺動画は世界的に強いモメンタムを獲得していて、YouTube ショート動画も2022年夏の時点ですでに1日あたり300億回以上の視聴回数があるとのこと。60秒までという短い単位とはいえ視聴回数が急速に増加していますので、収益化の準備はもう整っていると言えるでしょう。

実際、2022年9月にはパートナープログラムも改定され、2023年からは従来の1,000 人のチャンネル登録者に加え、 90日間で 1,000 万回のショート視聴を達成した場合でも収益化の資格を得ることが可能になると発表されました。(その際の広告収入は RPM の 45% です)

以前の記事でも報じたとおり、Googleショッピング広告でもショート動画の収益化は徐々に始まっていますし、短尺フォーマットと相性のよいバンパー広告やスキップ不可の短いストリーム広告なども今後リーチが増えていきそうな予感がします。

ショート動画の収益化が実際の決算に影響してくるのはおそらく2023年からですので、純粋に今後の推移が楽しみな分野です。個人的にはYouTube の健康状態を見るなら「為替の影響」「広告以外のサブスクリプション推移」「ショート動画の成長率」の3点を定点観測していくとよいのかなと思っています!